Еще одна проверка правильности заполнения книги покупок, книги продаж, которую можно осуществить в «1С:Бухгалтерии 8» – это обработка «Экспресс-проверка ведения учета».

С помощью обработки «Экспресс-проверка ведения учета» (раздел «Отчеты» — Анализ учета: «Экспресс-проверка») можно проверить:

- соблюдение общих положений учетной политики организации;

- состояние бухгалтерского учета;

- правильность ведения кассовых операций;

- корректность отражения операций, связанных с ведением книги продаж;

- корректность отражения операций, связанных с ведением книги покупок.

Для выполнения перечисленных проверок необходимо в форме «Экспресс-проверка ведения учета» сделать необходимые настройки:

- в поле «Период с..». «по…» задать проверяемый период;

- выбрать организацию, по которой планируется осуществить проверку. По умолчанию в данное поле подставляется организация из справочника «Организации» с признаком «Основная». Если в информационной базе ведется учет только для одной организации, поле организации в форме обработки не показывается.

- в списке возможных проверок с помощью флажков отметить проверяемые разделы. По умолчанию проверка производится по всем разделам и всему списку проверок.

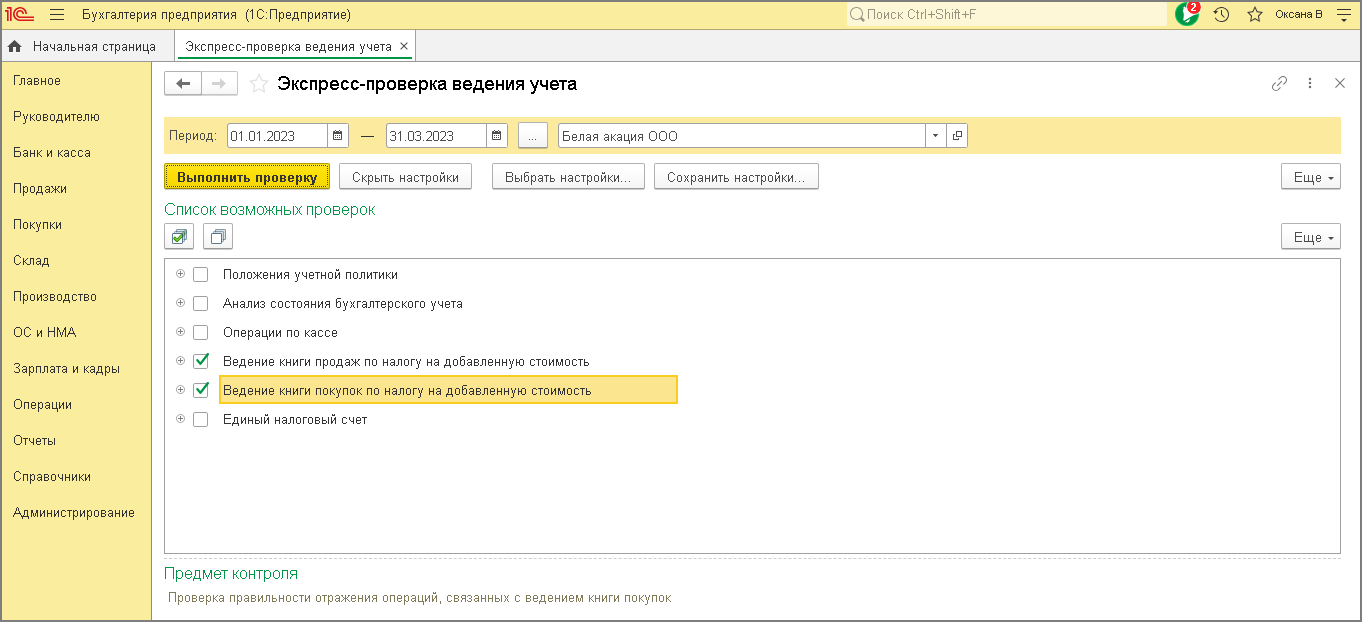

Для целей НДС в экспресс-проверке предусмотрены два блока проверок (рис. 1).

Рис. 1

Проверки ведения книги продаж

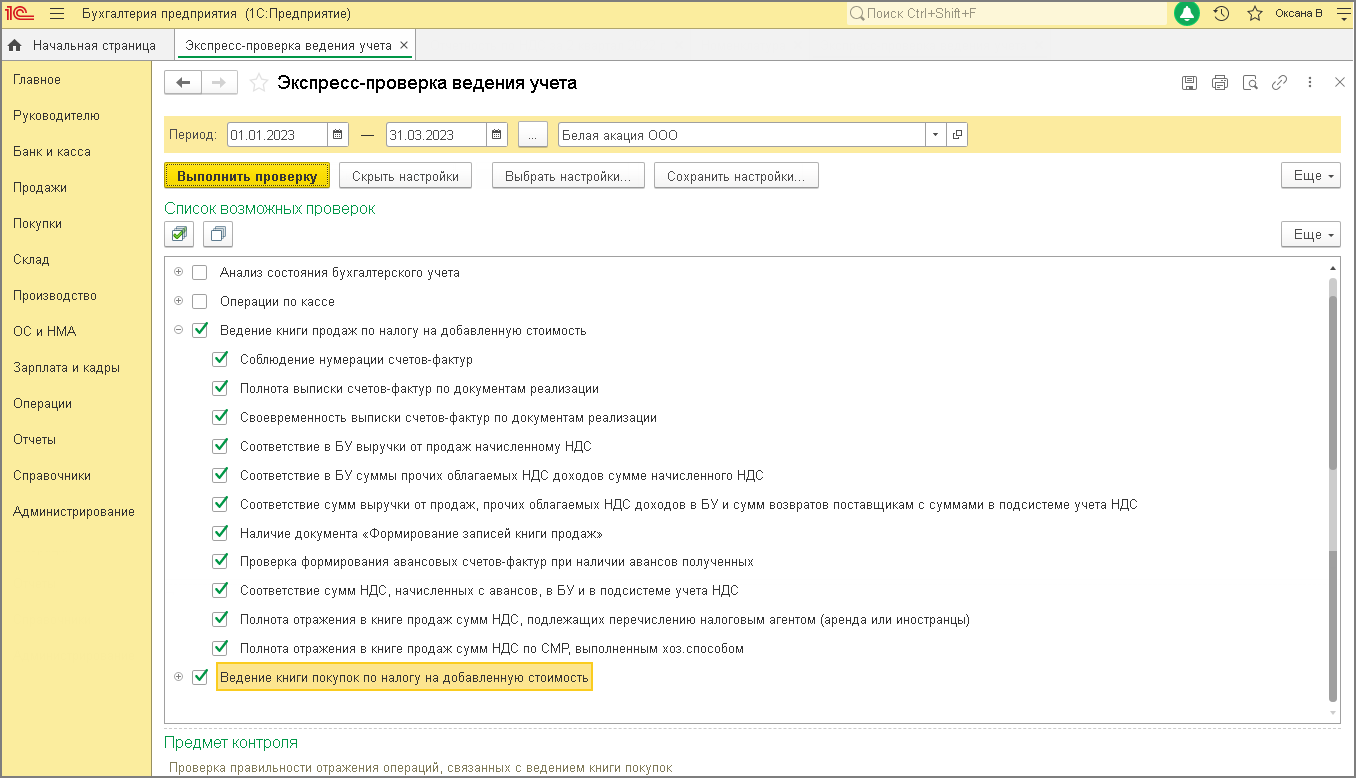

На рис. 2 показаны проверки раздела «Ведение книги продаж по налогу на добавленную стоимость».

Рис. 2

Рассмотрим, какие задачи решает каждая проверка этого раздела.

Соблюдение нумерации счетов-фактур

В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 порядковый номер счету-фактуре присваивается в общем хронологическом порядке. Проверка контролирует данный порядок нумерации счетов-фактур и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Полнота выписки счетов-фактур по документам реализации

Методика учета расчетов по НДС, реализованная в программе, предусматривает, что для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным документом «Счет-фактура выданный». Данная проверка контролирует отклонение от методики.

Своевременность выписки счетов-фактур по документам реализации

Согласно п. 3 ст. 168 НК РФ счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее 5 календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Проверка контролирует выполнение этого требования.

Соответствие в БУ выручки от продаж начисленному НДС

Данная проверка обеспечивает контроль за правильностью отражения суммы НДС на бухгалтерском счете 90.03 «Налог на добавленную стоимость» по операциям реализации товаров, работ и услуг. То есть осуществляется сопоставление суммы НДС, рассчитанной с выручки, отраженной на счете 90.01.1 «Выручка по деятельности с основной системой налогообложения» сумме НДС, отраженной на счете 90.03 «Налог на добавленную стоимость».

Ошибки могут сигнализировать о том, что сумма НДС, отраженная на счете 90.03 «Налог на добавленную стоимость» не соответствует сумме НДС, исчисленной с выручки. Такое несоответствие типично для операций, в которых осуществлялись ручные корректировки бухгалтерских проводок и сумм в них.

Соответствие в БУ суммы прочих облагаемых НДС доходов сумме начисленного НДС

Данная проверка обеспечивает контроль за правильностью отражения суммы НДС на бухгалтерском счете 90.02 «Прочие расходы» по операциям, отражающим получение прочих доходов. То есть осуществляется сопоставление суммы НДС, рассчитанной с суммы прочих доходов, отраженной на счете 91.01 «Прочие доходы» сумме НДС, отраженной на счете 90.02 «Прочие расходы».

Ошибки могут сигнализировать о том, что сумма НДС, отраженная на счете 90.02 «Прочие расходы» не соответствует сумме НДС, исчисленной с суммы прочих доходов. Такое несоответствие типично для операций, введенных вручную, либо для операций, в которых осуществлялись ручные корректировки бухгалтерских проводок и сумм по них.

Соответствие сумм выручки от продаж, прочих облагаемых НДС доходов в БУ и сумм возвратов поставщикам с суммами в подсистеме учета НДС

Данная проверка имеет отношение к проверке учета начисленного НДС в подсистеме НДС. Суммы начисленного НДС с выручки, с прочих доходов, с возвратов поставщикам должны быть отражены в регистре «НДС продажи».

При проверке осуществляется сопоставление суммы НДС, рассчитанной с выручки, отраженной на бухгалтерском счете 90.01.1 «Выручка по деятельности с основной системой налогообложения», с прочих расходов, отраженных на счете 91.01 «Прочие доходы» и возвратов поставщикам, сумме НДС, отраженной в подсистеме учета НДС в регистре «НДС продажи».

Если суммы различаются, то выдается ошибка. Ошибка может быть связана с неправильным указанием ставки НДС, а так же в связи с наличием ручных проводок или отражением операций, введенных вручную, по которым не были осуществлены записи в регистре учета «НДС продажи».

Наличие документа «Формирование записей книги продаж»

Документ «Формирование записей книги продаж» применяется для автоматического восстановления НДС с зачтенных авансов, выданных поставщикам, ранее по которым НДС был принят к вычету. Данная проверка контролирует наличие проведенных документов этого вида в налоговом периоде, в котором присутствуют операции по зачету авансов, выданных поставщикам.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных

Налогоплательщики обязаны выписывать и регистрировать в книге продаж счета-фактуры не только по операциям реализации, но и в случае получения полной или частичной предоплаты под предстоящую реализацию. При проверке выясняется, на все ли авансовые поступления выписаны счета-фактуры.

Соответствие сумм НДС, начисленных с авансов, в БУ и в подсистеме учета НДС

Данная проверка имеет отношение к проверке учета исчисленного НДС в подсистеме НДС. Суммы исчисленного НДС с авансов, полученных от покупателей, должны быть отражены в регистре «НДС продажи».

При проверке осуществляется сопоставление суммы НДС, исчисленной с авансов и отраженной записью по дебету счета 76.АВ «НДС по авансам и предоплатам» и кредиту счета 68.02 «Налог на добавленную стоимость», сумме НДС, отраженной в подсистеме учета НДС в регистре «НДС продажи».

Если суммы различаются, то выдается ошибка. Ошибка может быть связана с наличием ручных проводок или отражением операций, введенных вручную, по которым не были осуществлены записи в регистре учета «НДС продажи».

Полнота отражения в книге продаж сумм НДС, подлежащих перечислению налоговым агентом (аренда или иностранцы).

В случаях, перечисленных в ст. 161 НК РФ, налогоплательщик признается налоговым агентом по НДС. Необходимость исполнения обязанностей налогового агента по конкретному договору в «1С:Бухгалтерии 8» фиксируется в свойствах договора (в справочнике «Договоры контрагентов»).

На исчисленную сумму налога налогоплательщик самостоятельно в базе данных выписывает счет-фактуру, который регистрируется в книге продаж. Начисленная к уплате сумма налога отражается записью по дебету счета 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента» и кредиту счета 68.32 «НДС при исполнении обязанностей налогового агента».

Предметом проверки является контроль совпадения сумм НДС, исчисленных по бухгалтерскому учету (оборот по кредиту счета 68.32) с суммами НДС, отраженными в книге продаж по операциям, предусматривающим исполнение обязанностей налогового агента.

Полнота отражения в книге продаж сумм НДС по СМР, выполненным хозспособом

Согласно п. 2 ст. 159 НК РФ налогоплательщик обязан исчислять НДС с суммы всех фактических затрат на выполнение строительно-монтажных работ для собственных нужд в последний день каждого налогового периода (ежеквартально), если такие работы осуществлялись (п. 10 ст. 167 НК РФ).

Для выполнения этой нормы в базу данных вводится документ «Начисление НДС по СМР хозспособом», в котором исчисляется НДС, и на основании которого выписывается счет-фактура. При проведении документ на сумму налога формирует проводку по дебету счета 19.08 «НДС при строительстве основных средств» и кредиту счета 68.02 «Налог на добавленную стоимость».

Предметом проверки является контроль отражения в книге продаж сумм НДС по СМР, выполненным хозяйственным способом.

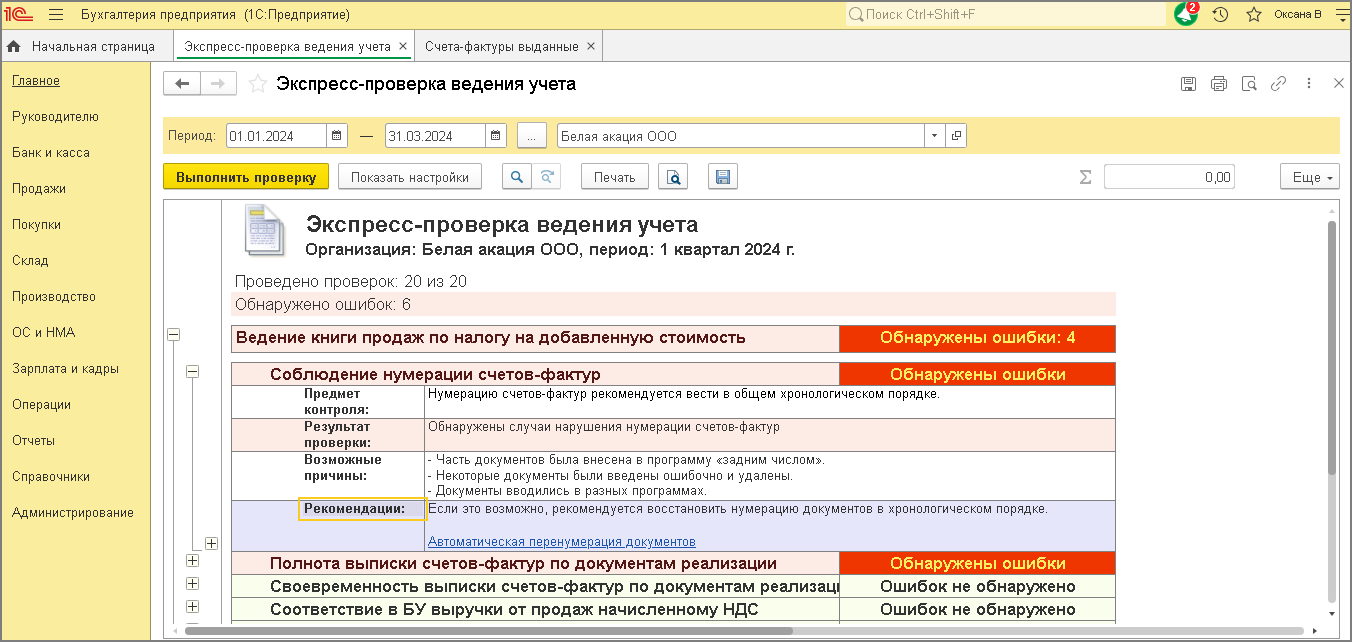

Для выполнения проверок по ведению книги продаж необходимо нажать на кнопку <Выполнить проверку>. Результаты приводятся в виде отчета, в котором сообщается о количестве выполненных проверок и обнаруженных ошибках (рис. 3).

Рис. 3

Для получения подробной информации об ошибке необходимо щелкнуть на плюсик слева от названия проверки.

По каждой проверке указывается предмет контроля, результат проверки, возможные причины ошибки, рекомендации по исправлению ошибки и приводится детальный отчет об ошибках (рис. 4).

Рис. 4

Нужно проанализировать каждое сообщение. Если действительно имеет место ошибка, то ее нужно исправить. После исправления всех ошибок нужно заново сформировать книгу продаж.

Проверки ведения книги покупок

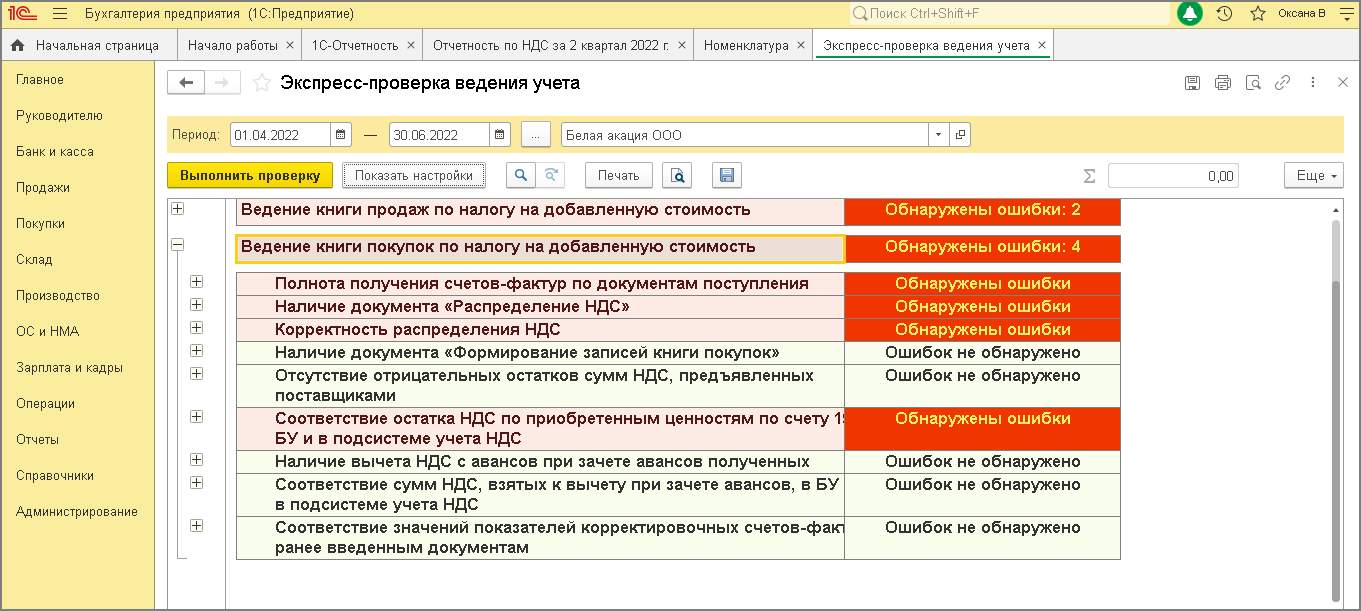

На рис. 5 показаны проверки раздела «Ведение книги покупок по налогу на добавленную стоимость», которые можно выполнить с помощью обработки «Экспресс-проверка ведения учета».

Рис. 5

Рассмотрим, какие задачи решает каждая проверка.

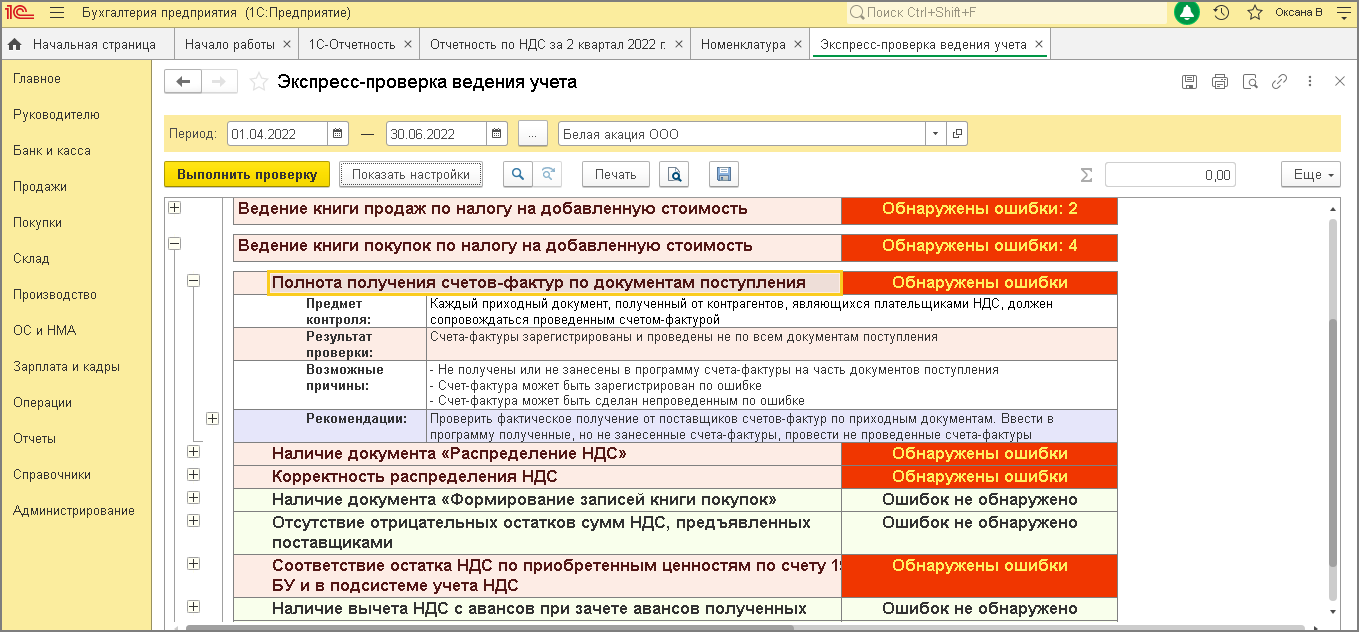

Полнота получения счетов-фактур по документам поступления

Методика учета входящего НДС в «1С:Бухгалтерии 8» предусматривает, что каждый документ поступления должен сопровождаться счетом-фактурой поставщика. Данная проверка контролирует отклонение от методики.

Наличие документа «Распределение НДС»

Если налогоплательщик осуществляет операции реализации, как облагаемые, так и не облагаемые НДС, или облагаемые НДС по разным ставкам, то в соответствии с п. 4 ст. 170 НК РФ необходимо вести раздельный учет входящего НДС, который невозможно отнести к определенному виду деятельности (например, НДС по общехозяйственным расходам). Суммы такого входящего НДС нужно отнести на определенные виды деятельности и сформировать соответствующие записи на счетах учета.

Для выполнения норм, предусмотренных п. 4 ст. 170 НК РФ, необходимо в учетной политике установить параметры для поддержки раздельного учета.

Проверка состоит в том, что если в налоговом периоде налогоплательщик (указавший в параметрах учетной политики поддержку раздельного учета) осуществлял операции реализации, то проверяется наличие проведенных документов «Распределение НДС».

Корректность распределения НДС

При ведении налогоплательщиком раздельного учета происходит распределение сумм входящего НДС. Налог по товарам, работам, услугам, который невозможно отнести к конкретному виду деятельности, распределяется на определенный вид деятельности согласно пропорции, определяемой в соответствии с п. 4 ст. 170 НК РФ.

Отчет проверяет правильность распределения. Сумма входящего НДС к распределению по поступившим ТМЦ (работам, услугам) за налоговый период (приход по регистру «Раздельный учет НДС»), должна быть равна сумме НДС, распределенного между видами деятельности (расход по регистру «Раздельный учет НДС»). Если это равенство не выдерживается и на конец налогового периода в регистре «Раздельный учет НДС» присутствует остаток (Отчеты — Стандартные отчеты: «Универсальный отчет» — регистр «Раздельный учет НДС»), то система сообщает об ошибке.

Наличие документа «Формирование записей книги покупок

Записи для книги покупок в «1С:Бухгалтерии 8» могут вводиться с помощью документа «Формирование записей книги покупок». Проверка контролирует наличие проведенных документов данного вида в соответствующем налоговом периоде.

Отсутствие отрицательных остатков сумм НДС, предъявленных поставщиками

Данная проверка имеет отношение к проверке учета входящего НДС в подсистеме НДС. Суммы НДС, предъявленные поставщиками, фиксируются в регистре «НДС предъявленный» со знаком «+» (вид движения «Приход»). В процессе отражения определенных событий в регистре фиксируются прочие движения со знаком «+» и «-».

Проверка заключается в анализе остатков по регистру НДС предъявленный, они не могут быть отрицательными, т.к. это будет означать, что сумма НДС, принятая к вычету из бюджета, больше суммы НДС, предъявленной поставщиком.

При наличии отрицательных остатков сообщается об ошибке.

Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС

Данная проверка имеет отношение к проверке остатка входящего НДС, предъявляемого поставщиками. В бухгалтерском учете при приобретении ТМЦ (работ и услуг) НДС отражается на счете 19 «НДС по приобретенным ценностям», а в подсистеме НДС он отражается в регистре «НДС предъявленный» (вид движения «Приход»).

В процессе принятия НДС к вычету одновременно делаются записи в бухгалтерском учете по кредиту счета 19 «НДС по приобретенным ценностям» и в подсистеме НДС в регистре «НДС предъявленный» (вид движения «Расход»).

Проверка заключается в сопоставлении остатка налога по счету 19 «НДС по приобретенным ценностям» и по регистру НДС предъявленный. Если остатки отличаются, то будет выдана ошибка, которую необходимо устранить, иначе будет расхождение в учете НДС в бухгалтерском учете и в налоговом регистре «Книга покупок».

Наличие вычета НДС с авансов при зачете авансов полученных

При отгрузке товаров (работ, услуг) в части ранее полученных авансов налогоплательщик имеет право принять к зачету НДС, ранее исчисленный с авансов в соответствии с п. 8 ст. 171, п. 6 ст. 172 НК РФ.

При проверке выясняется, для всех ли зачтенных авансов от покупателей имеются бухгалтерские записи по дебету счета 68.02 «Налог на добавленную стоимость» в корреспонденции со счетом 76.АВ «НДС по авансам и предоплатам» по ранее исчисленным суммам налога с этих авансов.

Соответствие сумм НДС, взятых к вычету при зачете авансов, в БУ и в подсистеме учета НДС

Данная проверка имеет отношение к проверке суммы НДС, принимаемой к вычету, при зачете авансов покупателей. Сумма НДС к вычету отражается в бухгалтерском учете по дебету счета 68.02 «Налог на добавленную стоимость» и кредиту счета 76.АВ «НДС по авансам и предоплатам», а в подсистеме НДС регистрируется в регистре «НДС покупки».

В процессе проверки устанавливается соответствие сумм НДС, принятых к вычету в бухгалтерском учете, суммам НДС, отраженным в регистре НДС покупки в части зачтенных авансов.

Если равенство не выполняется, то тогда выдается ошибка, сигнализирующая о расхождении сумм НДС, учтенных в бухгалтерском учете и в налоговом регистре «Книга покупок».

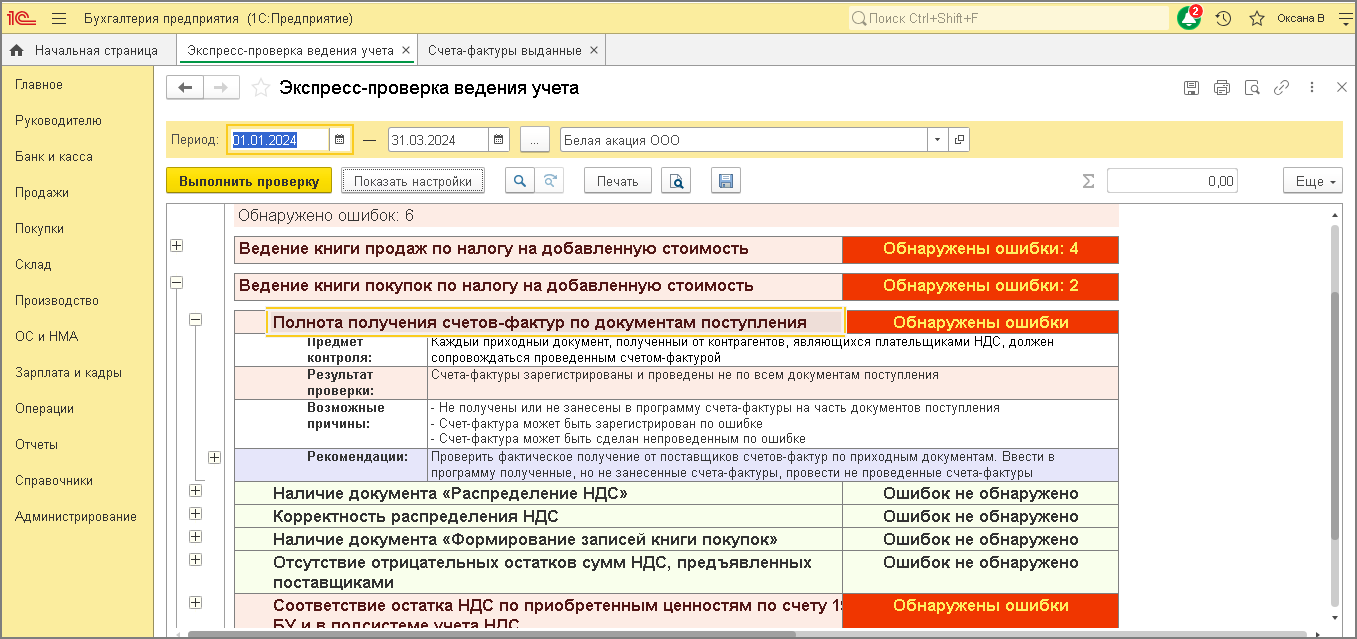

Для выполнения проверок по ведению книги покупок необходимо нажать на кнопку <Выполнить проверку>.

Результаты приводятся в виде отчета, в котором сообщается о количестве выполненных проверок и обнаруженных ошибках (рис. 6).

Рис. 6

Для получения подробной информации об ошибке необходимо щелкнуть на плюсик слева от названия проверки.

По каждой проверке указывается предмет контроля, результат проверки, возможные причины ошибки, рекомендации по исправлению ошибки и приводится детальный отчет об ошибках (рис. 7).

Рис. 7

Нужно проанализировать каждое сообщение. Если действительно имеет место ошибка, то ее нужно исправить. После исправления всех ошибок нужно заново сформировать книгу покупок.